ФНС и следователи договорились. Это надо знать!

- Войдите или зарегистрируйтесь, чтобы получить возможность отправлять комментарии

Соглашение о взаимодействии налоговиков и следователей, т.е. порядок реализации новаций, согласован и находится на подписании.

По мнению экспертов изменения в УПК РФ, являются элементами либерализации уголовного законодательства в экономической сфере. О чем идет речь см. ниже.

Статья 140 УПК РФ, которая определяет поводы и основания для возбуждения уголовного дела, дополнена новым основанием для возбуждения уголовного дела о преступлениях, предусмотренных статьями 198-199.2 УК РФ. Указанные статьи предусматривают ответственность за уклонение от уплаты налогов. Теперь основанием для возбуждения уголовного дела по указанным статьям УК РФ станут только те материалы, которые направят в правоохранительные органы налоговики.

СМИ стало известно, когда и в какие сроки инспекторы будут передавать свои материалы по налоговым проверкам следователям для возбуждения уголовных дел. В их распоряжении оказался текст соглашения о взаимодействии ФНС и Следственного комитета России (СКР). В настоящий момент документ завизирован налоговой службой и отправлен для подписания в СКР.

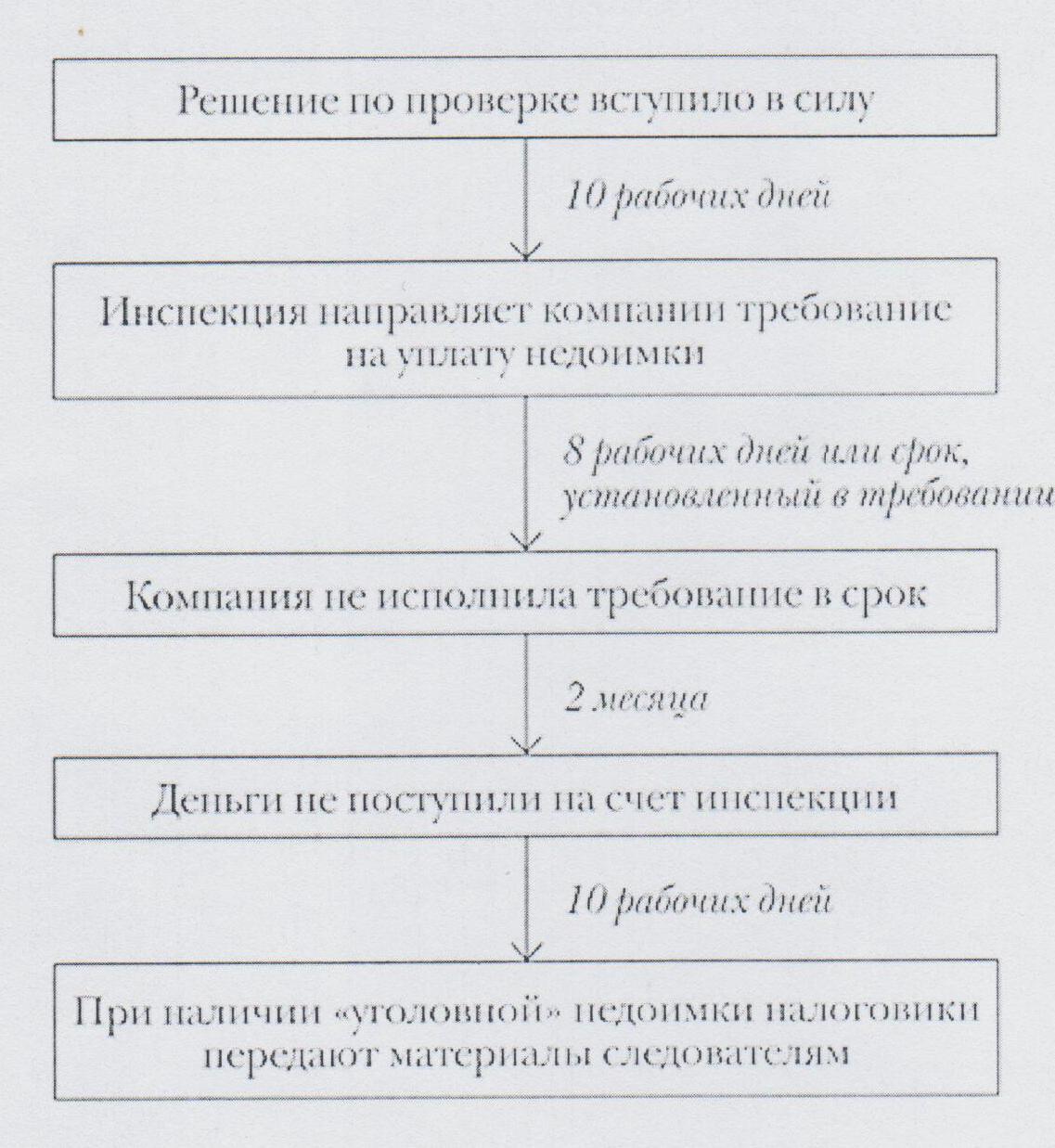

Означает ли это, что материалы по всем налоговым правонарушениям попадут к следователям? Нет, инспекторы будут делиться, только если решение по ВНП вступило в силу и при этом размер недоимки потянет на уголовный. Для компании это более 2-х млн. рублей за три года (если доля неуплаченных налогов в общей сумме превышает 10 процентов), или 6 млн. рублей.

Как на практике сама компания может препятствовать развитию событий по уголовному сценарию?

Конечно, основное и главное это досудебное урегулирование налоговых претензий.

Если решение по ВНП вступило в силу, то погасив недоимку кампания устраняет повод и основание для возбуждения уголовного дела (см. схему).

Когда налоговики передадут материалы следователям:

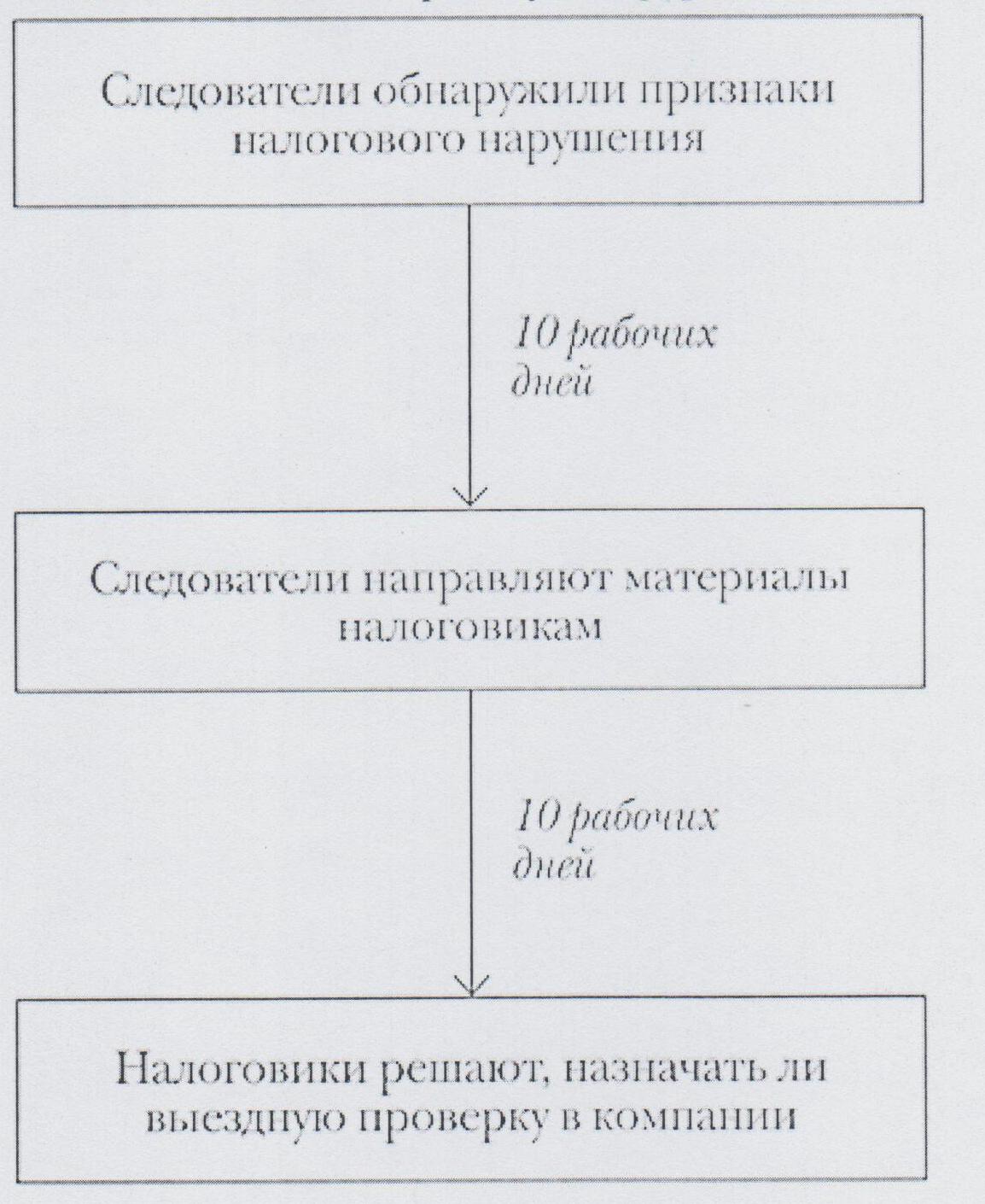

Когда следователи передадут информацию налоговикам

Следователь тоже может влиять на развитие событий. Дело в том, что еще до вручения акта проверки компании инспекторы в рамках соглашения могут обратиться к следователям с предложением ознакомиться с материалами и заранее высказать свое мнение о перспективах. Иными словами, спросить совета, передавать им материалы для возбуждения уголовного дела или нет. Вряд ли следователи будут предлагать направлять им заведомо бесперспективные дела.

У налоговиков существует инструкция, согласно которой они представляют материалы подтверждающие факты налоговых правонарушений. Перечень документов, которые налоговики могут направлять в правоохранительные органы, обширен, состоит из десятков пунктов и служит одной цели – налоговики должны представить документы, которые так или иначе подтвердят, что налогоплательщик, будь то физическое или юридическое лицо, нарушил налоговое законодательство и деяния его «достойны» уголовной ответственности.

Говоря о позитивных новациях в процедурах уголовного преследования за налоговые правонарушения нельзя не отметить и желание ужесточить наказание. Так ФНС предлагает перевести налоговые преступления из категории небольшой тяжести в среднюю. Это повлечет за собой более суровое наказание: вместо нынешних двух лет будет от трех до пяти лет лишения свободы. Кроме того, увеличится срок давности привлечения к ответственности. Сейчас он составляет два года. Получается, что в 2012 году уже нельзя возбудить дело по уклонению, совершенному в 2009 году, хотя этот год налоговики вправе проверить. Если предложение ФНС примут, срок давности увеличится до шести лет.

Трудно сейчас прогнозировать судьбу предложений ФНС. Во многом будет зависеть от предстоящих выборов и переустройств политической системы страны.

Сегодня эксперты оценивают новацию в ст.140 УПК как позитивную для бизнеса. Введено ограничение на права сотрудников полиции, а значит, и на «кошмарные» методы воздействия на предпринимателей. При этом государство реально усиливает налоговые органы для улучшения их фискальной функции.

Большинство руководителей ломбардов, глядя на все эти схемы, суммы и расписанные процедуры про себя скажет: « меня это не касается». Возможно да, не те объемы, не та сфера! Но знать в каком направлении идет развитие уголовного законодательства в экономической сфере, где послабления, а где натяжения - необходимо. Мудрецы говорили так: «знать – значит предвидеть!».

Исполнительный директор НО «РегиАЛ»

Г.Н. Дьяченко

Налоговая служба подписала соглашение со Следственным комитетом

14 марта 2012 г.

ФНС будет взаимодействовать со Следственным комитетом в рамках соглашения № 101-162-12/ММВ-27-2/3, подписанного 13 марта, а также протоколов № 1 от 06.03.2012 № 211-15-12/ММВ-27-2/4@ и № 2 от 06.03.2012 № 211-16-12/ММВ-27-2/5@, сообщает пресс-служба ФНС России.

Данные документы предусматривают совместные мероприятия следственных и налоговых органов по выявлению и пресечению налоговых нарушений, законодательства о государственной регистрации юридических лиц, законодательства о банкротстве и неправомерного возмещения НДС.